त के सन्नाटे में जब अचानक फोन बजता है, तो दिल एक पल के लिए सहम जाता है। मध्यमवर्गीय परिवारों के लिए माता-पिता के इलाज का खर्च केवल एक आर्थिक बोझ नहीं, बल्कि एक गहरी भावनात्मक चिंता है। हम चाहते हैं कि उन्हें दुनिया की बेहतरीन सुविधाएं मिलें, लेकिन बैंक बैलेंस और सैलरी की सीमाएं अक्सर हमारे इरादों के आड़े आ जाती हैं।

मध्यमवर्गीय परिवार और सेहत की चुनौतियां

भारत में एक आम मध्यमवर्गीय परिवार की कहानी अक्सर ईएमआई, बच्चों की फीस और घरेलू खर्चों के इर्द-गिर्द घूमती है। हम भविष्य के लिए बचत तो करते हैं, लेकिन जब बात घर के बुजुर्गों की सेहत की आती है, तो सारा गणित बिगड़ने लगता है। सामाजिक परिवेश में माता-पिता की सेवा को सबसे बड़ा धर्म माना गया है, और जब संसाधनों की कमी के कारण हम सर्वश्रेष्ठ इलाज नहीं दे पाते, तो वह आत्मग्लानि (guilt) हमें अंदर ही अंदर परेशान करती है।

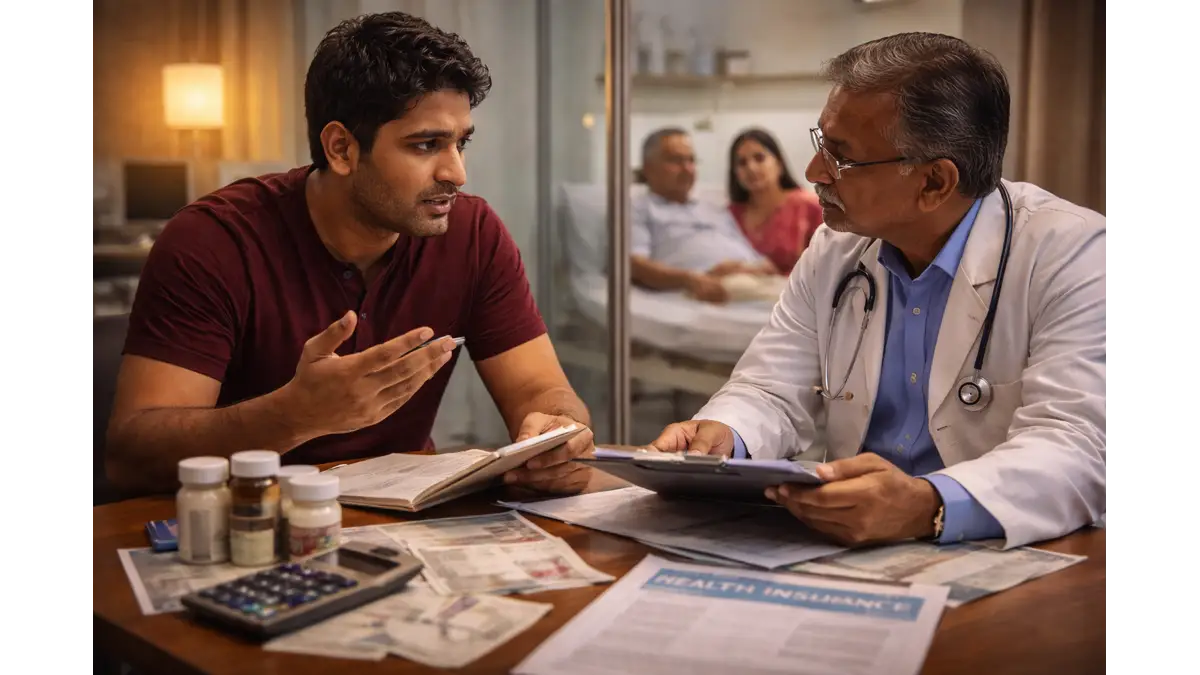

जब अचानक सामने आती है बड़ी जिम्मेदारी

अक्सर हम जीवन की भागदौड़ में यह भूल जाते हैं कि उम्र के साथ शरीर को अतिरिक्त देखभाल की जरूरत होती है। जब अचानक डॉक्टर किसी बड़े ऑपरेशन या लंबी दवाइयों का पर्चा हाथ में थमा देते हैं, तब माता-पिता के इलाज का खर्च एक पहाड़ जैसा लगने लगता है। सीमित वेतन वाले कर्मचारियों के लिए यह स्थिति सबसे ज्यादा चुनौतीपूर्ण होती है क्योंकि उनके पास बहुत ज्यादा आपातकालीन फंड नहीं होता।

पैसे की कमी का डर हमें गलत फैसले लेने पर मजबूर कर देता है। कई बार लोग घबराहट में ऊंचे ब्याज दर पर पर्सनल लोन ले लेते हैं या अपनी बरसों की मेहनत से जोड़ी गई बचत को एक झटके में खत्म कर देते हैं। इस वित्तीय दबाव का सीधा असर घर की शांति और बच्चों के भविष्य की योजनाओं पर भी पड़ने लगता है। माता-पिता के इलाज का खर्च मैनेज करने की चिंता में कई बार हम खुद की सेहत को भी नजरअंदाज करने लगते हैं।

नियंत्रण की दिशा में पहला कदम

घबराहट किसी भी समस्या का समाधान नहीं है। यह समझना जरूरी है कि चिकित्सा विज्ञान के इस दौर में हर समस्या के समाधान मौजूद हैं, बस हमें थोड़ा ठहरकर अपनी प्राथमिकताओं को समझना होगा। अपनी सैलरी की सीमाओं के भीतर रहकर भी सम्मानजनक इलाज संभव है। जब आप योजनाबद्ध तरीके से आगे बढ़ते हैं, तो आप न केवल अपने माता-पिता को बेहतर स्वास्थ्य दे पाते हैं, बल्कि खुद को मानसिक तनाव से भी बचा पाते हैं।

आर्थिक बोझ कम करने के व्यावहारिक तरीके

यहाँ कुछ ऐसे ठोस कदम दिए गए हैं जो आपको इस कठिन परिस्थिति से सम्मान के साथ बाहर निकालने में मदद करेंगे। इन तरीकों को अपनाकर आप माता-पिता के इलाज का खर्च अपनी सीमित आय में भी व्यवस्थित कर सकते हैं।

सरकारी योजनाओं का पूरा लाभ उठाएं

आयुष्मान भारत (PM-JAY) जैसी योजनाएं मध्यम वर्ग के कई परिवारों के लिए वरदान साबित हुई हैं। इसके अलावा, यदि आपके पिता या माता किसी सरकारी सेवा में रहे हैं, तो CGHS या ECHS जैसी सुविधाओं की पात्रता की जांच जरूर करें। कई बार जानकारी के अभाव में हम उन सुविधाओं को छोड़ देते हैं जिनके लिए हम हकदार होते हैं।

हेल्थ इंश्योरेंस और टॉप-अप का सही चुनाव

अपनी कंपनी द्वारा दिए गए ग्रुप इंश्योरेंस के भरोसे न बैठें। अगर माता-पिता की उम्र ज्यादा है और उन्हें नई पॉलिसी नहीं मिल रही है, तो मौजूदा पॉलिसी पर टॉप-अप लें। सही बीमा कवर होने से माता-पिता के इलाज का खर्च अचानक आपकी जेब पर भारी नहीं पड़ता और आपको कैशलेस इलाज की सुविधा मिल जाती है।

जेनेरिक दवाइयों का विकल्प चुनें

इलाज का एक बड़ा हिस्सा दवाइयों पर खर्च होता है। डॉक्टर से हमेशा पूछें कि क्या वह उसी सॉल्ट की जेनेरिक दवा लिख सकते हैं। सरकारी ‘जन औषधि केंद्रों’ से दवाइयां खरीदने पर आप अपने मासिक मेडिकल बिल को 50 से 70 प्रतिशत तक कम कर सकते हैं, जिससे अन्य खर्चों के लिए बजट बनाना आसान हो जाता है।

मेडिकल सेकंड ओपिनियन की आदत डालें

किसी भी बड़े ऑपरेशन या महंगे टेस्ट से पहले दूसरे डॉक्टर की सलाह जरूर लें। कई बार बड़े अस्पतालों में अनावश्यक टेस्ट लिखे जाते हैं। एक ईमानदार सेकंड ओपिनियन न केवल आपके पैसे बचाता है, बल्कि आपको इलाज की सही दिशा के बारे में आश्वस्त भी करता है।

ट्रस्ट और एनजीओ से सहायता

बड़े शहरों के कई नामी अस्पताल चैरिटेबल ट्रस्ट द्वारा संचालित होते हैं। यदि आपकी सैलरी कम है और बीमारी गंभीर है, तो अस्पताल के ‘मेडिकल सोशल वर्कर’ से मिलें। वे आपको इलाज में रियायत दिलाने या ट्रस्ट से फंड दिलाने में मदद कर सकते हैं, जो आपके वित्तीय बोझ को काफी हद तक कम कर देता है।

परिवार की स्थिरता और मानसिक सुकून

जब आप इन व्यावहारिक कदमों को उठाते हैं, तो परिवार में एक सकारात्मक ऊर्जा का संचार होता है। माता-पिता को भी यह महसूस होता है कि उनकी बीमारी बच्चों के भविष्य के लिए बोझ नहीं बन रही है। यह शांति और स्थिरता उनके जल्दी ठीक होने में भी सहायक होती है। एक जिम्मेदार संतान के रूप में, आपकी सबसे बड़ी जीत यह है कि आप अपनी वित्तीय गरिमा को बनाए रखते हुए अपने बुजुर्गों को वह सम्मान और देखभाल दे सकें जिसके वे हकदार हैं।

आत्मविश्वास के साथ भविष्य की ओर

माता-पिता की सेवा करना सौभाग्य की बात है, इसे मजबूरी न बनने दें। योजनाबद्ध तरीके से निवेश और सही जानकारी के साथ आप कठिन से कठिन दौर को पार कर सकते हैं। याद रखें कि माता-पिता के इलाज का खर्च संभालना आपकी क्षमता का नहीं, बल्कि आपकी सही योजना का प्रमाण है। शांत दिमाग से लिए गए फैसले हमेशा लंबे समय तक सुखद परिणाम देते हैं।

माता-पिता के इलाज के लिए बजट बनाना एक बड़ी चुनौती है, लेकिन भारत सरकार की कई ऐसी योजनाएं हैं जो आपके इस आर्थिक बोझ को काफी कम कर सकती हैं। यहाँ उन प्रमुख योजनाओं की सूची दी गई है जिनका लाभ आप 2026 में ले सकते हैं:

1. आयुष्मान भारत – आयुष्मान वय वंदना कार्ड (Ayushman Vay Vandana Card)

माता-पिता के इलाज का खर्च के यह सबसे महत्वपूर्ण और नई योजना है। सितंबर 2024 में सरकार ने इसका विस्तार किया है, जो मध्यमवर्गीय परिवारों के लिए बहुत बड़ी राहत है।

- पात्रता: 70 वर्ष या उससे अधिक आयु के सभी वरिष्ठ नागरिक (आय की कोई सीमा नहीं)।

- फायदा: हर साल ₹5 लाख तक का मुफ्त कैशलेस इलाज।

- विशेषता: यदि आपके माता-पिता पहले से किसी प्राइवेट इंश्योरेंस या CGHS/ECHS जैसी योजना का लाभ ले रहे हैं, तो भी वे इस अतिरिक्त ₹5 लाख के कवर का लाभ उठा सकते हैं।

2. प्रधान मंत्री जन औषधि योजना (PM Jan Aushadhi Yojana)

इलाज का सबसे बड़ा हिस्सा दवाइयों पर खर्च होता है। यह योजना दवाइयों के बिल को 50% से 90% तक कम कर सकती है।

- फायदा: उच्च गुणवत्ता वाली जेनेरिक दवाइयां बहुत ही कम कीमतों पर उपलब्ध।

- कहाँ से लें: आपके शहर में स्थित ‘जन औषधि केंद्रों’ से। डॉक्टर से साल्ट नाम लिखकर देने का अनुरोध करें।

3. सेंट्रल गवर्नमेंट हेल्थ स्कीम (CGHS)

यदि आपके माता-पिता केंद्र सरकार के रिटायर्ड कर्मचारी हैं, तो यह उनके लिए सबसे व्यापक योजना है।

- फायदा: मुफ्त ओपीडी (OPD), दवाइयां, और लिस्टेड प्राइवेट अस्पतालों में कैशलेस इलाज।

- सुविधा: विशेषज्ञ डॉक्टरों से परामर्श और सभी प्रकार की जांच (जैसे MRI, CT Scan) मुफ्त या रियायती दरों पर।

Joint Family में खर्च की जिम्मेदारी कैसे तय करें ताकि मन में कड़वाहट न आए

4. राज्य सरकार की विशिष्ट योजनाएं (जैसे मध्य प्रदेश के लिए)

अलग-अलग राज्यों में भी अपनी स्वास्थ्य योजनाएं होती हैं। जैसे मध्य प्रदेश में:

- मुख्यमंत्री आयुष्मान स्वास्थ्य बीमा योजना: जनवरी 2026 से राज्य सरकार के कर्मचारियों और पेंशनभोगियों के लिए ‘कैशलेस’ मॉडल लागू करने की योजना है। इसमें सामान्य बीमारियों के लिए ₹5 लाख और गंभीर बीमारियों के लिए ₹10 लाख तक का कवर देने का प्रस्ताव है।

5. इनकम टैक्स में छूट (Section 80D & 80DDB)

यह सीधे इलाज नहीं है, लेकिन टैक्स बचाकर आपके हाथ में खर्च के लिए ज्यादा पैसे देता है।

- Section 80D: माता-पिता (सीनियर सिटीजन) के लिए भरे गए हेल्थ इंश्योरेंस प्रीमियम पर ₹50,000 तक की छूट। यदि आप उनके स्वास्थ्य जांच (Preventive health check-up) पर खर्च करते हैं, तो उस पर भी ₹5,000 की छूट मिलती है।

- Section 80DDB: कुछ विशिष्ट गंभीर बीमारियों (जैसे कैंसर, न्यूरोलॉजिकल बीमारियां) के इलाज पर ₹1 लाख तक की टैक्स कटौती का लाभ लिया जा सकता है।

6. प्रधान मंत्री सुरक्षा बीमा योजना (PMSBY)

यह एक एक्सीडेंटल इंश्योरेंस है जो बहुत ही कम प्रीमियम पर उपलब्ध है।

- प्रीमियम: मात्र ₹20 प्रति वर्ष।

- फायदा: किसी दुर्घटना के कारण मृत्यु या पूर्ण विकलांगता होने पर ₹2 लाख का कवर। यह 70 वर्ष की आयु तक के लोगों के लिए उपलब्ध है।