आज ऑनलाइन शॉपिंग करते समय आपको अक्सर एक विकल्प दिखता है — Buy Now Pay Later. मतलब अभी खरीदो और भुगतान बाद में किस्तों में करो। यह सुविधा उन लोगों के बीच काफी लोकप्रिय हो गई है जिन्हें तुरंत पूरी राशि चुकाना मुश्किल लगता है। लेकिन सवाल यह है कि Buy Now Pay Later kya hai aur समझदारी भरा विकल्प है या फिर यह छोटी-छोटी किस्तों का बड़ा जाल है?

Buy Now Pay Later kya hai & कैसे काम करता है?

Buy Now Pay Later एक ऐसा पेमेंट मॉडल है जिसमें

आप प्रोडक्ट अभी खरीदते हैं

और भुगतान कुछ महीनों में किस्तों के रूप में करते हैं।

कई ई-कॉमर्स वेबसाइट, बैंक और फिनटेक ऐप यह सुविधा दे रहे हैं। चूंकि भुगतान तुरंत नहीं करना पड़ता, दिमाग को लगता है कि खर्च छोटा है — और यहीं से यह मॉडल सफल हो जाता है।

लोग Buy Now Pay Later को इतना पसंद क्यों करते हैं?

सबसे बड़ा कारण है “आसान खरीदारी का अहसास।”

एक बड़ा खर्च EMI में छोटा लगता है।

Approval भी जल्दी मिल जाता है और सैलरी पर तुरंत दबाव नहीं आता।

कुछ लोगों के लिए यह सच में उपयोगी है — जैसे जब सैलरी आने में समय हो और कोई जरूरी खर्च करना पड़े।

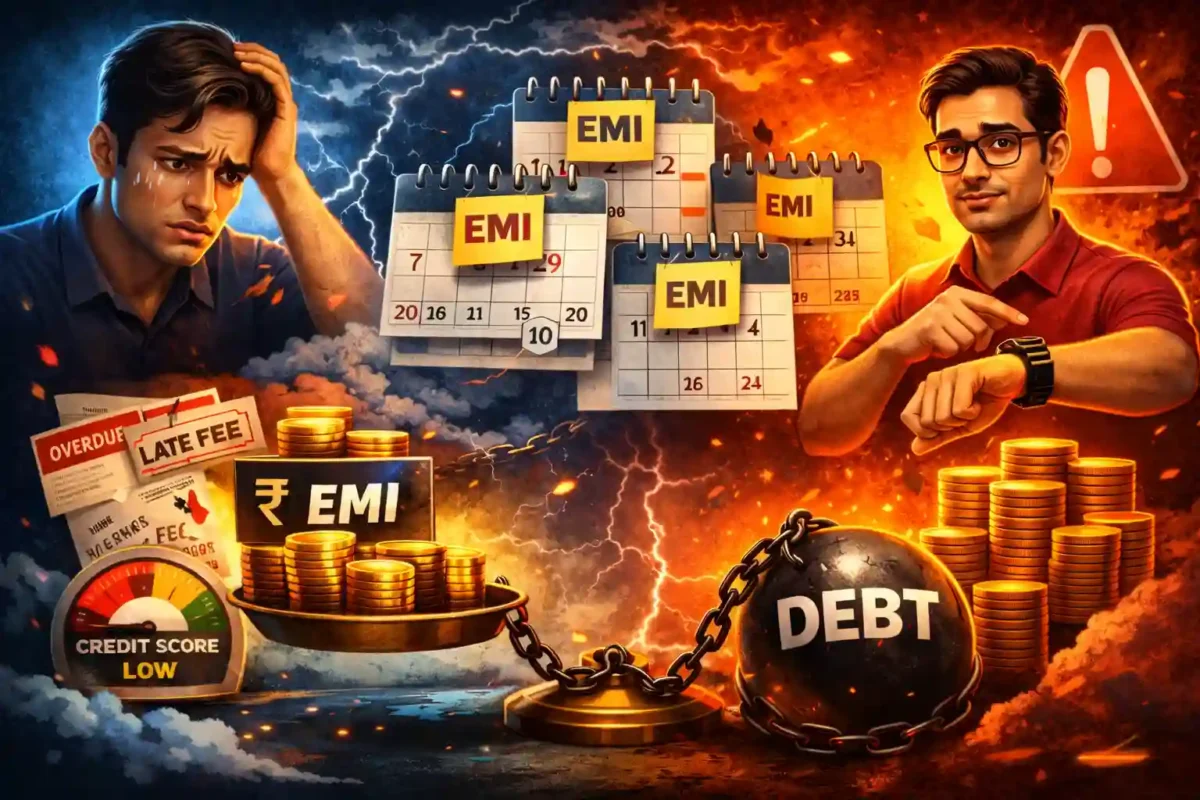

लेकिन जोखिम कहां छुपा है?

समस्या तब शुरू होती है जब कई EMI एक-साथ चलने लगती हैं। छोटी-छोटी किस्तें मिलकर महीने का बड़ा हिस्सा ले जाती हैं। अगर किसी महीने भुगतान लेट हुआ तो लेट फीस और पेनल्टी भी लग सकती है। कई लोग ऐसी चीजें भी EMI पर ले लेते हैं जो वास्तव में जरूरी नहीं थीं — क्योंकि EMI छोटी दिख रही थी।

Also Read – दिखावे की दौड़ और लग्जरी ट्रैप: Show off Culture and Luxury Trap

एक सरल उदाहरण

मान लीजिए किसी ने फोन Buy Now Pay Later पर लिया। फिर हेडफोन, जूते और सब्सक्रिप्शन भी EMI पर जोड़ लिए। शुरुआत में सब आसान लगा, क्योंकि हर EMI छोटी थी। लेकिन कुछ महीनों बाद 4–5 EMI मिलकर सैलरी का बड़ा हिस्सा खा गईं। एक EMI लेट हुई — तो पेनल्टी अलग।

यहां समस्या Buy Now Pay Later नहीं — अनियोजित खर्च था।

Also Read – एक छोटी सी आदत, जो मुश्किल वक्त में आपका साथ देती है

क्या Buy Now Pay Later हमेशा गलत है?

नहीं।

अगर आपकी आय स्थिर है, खर्च प्लान्ड है

और भुगतान हमेशा समय पर करते हैं

तो यह कैश-फ्लो मैनेजमेंट का एक टूल हो सकता है।

लेकिन अगर EMI पहले से चल रही हैं, सेविंग कम है या impulsive खरीदारी करते हैं — तब यह मानसिक और आर्थिक दबाव बढ़ा सकता है।

Buy Now Pay Later इस्तेमाल करते समय जरूरी नियम

EMI आपकी सैलरी के 20–25% से ज्यादा न हो

कई BNPL ऐप्स का एक साथ उपयोग न करें

Terms & Conditions जरूर पढ़ें

Due date के reminders लगाएं

सिर्फ जरूरी चीजों पर ही इस्तेमाल करें

क्या यह क्रेडिट कार्ड से बेहतर है?

Approval के मामले में BNPL आसान है।क्रेडिट कार्ड में rewards और protection बेहतर होते हैं।

लेकिन BNPL में impulsive खरीदारी का रिस्क ज्यादा रहता है।

इसलिए चुनाव आपकी आदतों पर निर्भर है।

फैसला कैसे लें?

बस खुद से एक सवाल पूछिए:

अगर आज पूरी रकम नकद देनी पड़े क्या मैं यह चीज खरीदूंगा?

अगर जवाब “हाँ” है — तो ठीक।

अगर “नहीं” — तो शायद यह सिर्फ आकर्षण है, जरूरत नहीं।

Also refer to external link – Buy Now Pay Later kya hai

असली बात

कर्ज एक सुविधा है, समाधान नहीं।

सच्ची वित्तीय आज़ादी तब होती है जब आप खर्च को कंट्रोल करें EMI आपको कंट्रोल करे।

Pingback: क्रेडिट स्कोर कैसे सुधारें